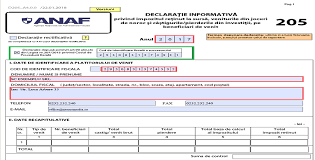

Declarația 205, denumită oficial „Declarație informativă privind impozitul reținut la sursă și câștigurile/pierderile din investiții, pe beneficiari de venit”, este un formular fiscal esențial utilizat pentru raportarea impozitelor reținute la sursă pentru diverse tipuri de venituri. În 2025, aceasta rămâne o obligație fiscală importantă pentru anumiți contribuabili, iar modificările recente aduse de Ordinul ANAF nr. 102/2025 trebuie avute în vedere.

1. Cine trebuie să depună Declarația 205?

Declarația 205 este obligatorie pentru plătitorii de venituri care au reținut și virat impozit pe venituri altele decât cele salariale, cum ar fi:

- Persoane juridice care plătesc dividende, dobânzi sau alte venituri supuse impozitului reținut la sursă;

- Intermediari, societăți de administrare a investițiilor, fonduri de investiții și alți administratori de fonduri alternative;

- Organizatori de jocuri de noroc și loterii care distribuie premii impozabile;

- Orice altă entitate care reține și virează impozite la sursă pentru beneficiarii de venit.

2. Ce tipuri de venituri trebuie raportate?

Declarația 205 se completează pentru următoarele categorii de venituri:

- Dividende

- Dobânzi

- Câștiguri din tranzacționarea titlurilor de valoare și instrumente financiare

- Venituri din lichidarea unei persoane juridice

- Premii și venituri din jocuri de noroc

- Venituri din încasarea bacșișului de către salariați

- Alte surse impozabile

3. Termenul de depunere în 2025

Declarația 205 trebuie depusă până la 28 februarie 2025, pentru veniturile obținute în anul 2024. În cazul unor erori sau omisiuni, contribuabilii pot depune o declarație rectificativă pentru a corecta informațiile raportate inițial.

4. Baza legală și modificări recente

Obligația depunerii Declarației 205 este reglementată de:

- Codul Fiscal – Articolul 132, alineatul (2) din Legea nr. 227/2015

- Codul de Procedură Fiscală – Articolul 105 și 170 din Legea nr. 207/2015

- Ordinul ANAF nr. 102/2025 – care a actualizat structura și categoriile de venituri raportate în Declarația 205

5. Concluzie

Depunerea corectă și la timp a Declarației 205 este esențială pentru respectarea obligațiilor fiscale și evitarea sancțiunilor. Contribuabilii trebuie să fie atenți la modificările legislative și să se asigure că declarația este completată conform cerințelor ANAF. Pentru informații suplimentare și acces la formularul actualizat, se recomandă consultarea site-ului oficial al ANAF.