Leasingul internațional

Leasingul internațional (cross-border) a evoluat și s-a perfecționat datorită utilizării lui de către societățile de export, pentru care dezvoltarea industrială a reprezentat o activitate lucrativă.

Față de leasingul intern, denumit și leasing național, unde nu numai că locatorul și utilizatorul își au domiciliul în aceeași țară, dar și obiectul de leasing este de obicei produs în statul respectiv, în cazul afacerilor internaționale de leasing pot fi stabilite diferite variante.

Astfel, în practica leasingului extern este foarte importantă determinarea grupelor de variante, deoarece fiecare este supusă unor reglementări juridice, economice și fiscale diferite. Leasingul internațional prezintă unele aspecte și fenomene deosebite, în special în condițiile în care statele implicate au legislații diferite.

Leasingul cross-border are două forme de bază, caracteristicile lui fiind în funcție de domiciliul părților implicate, de țara în care va fi utilizat obiectul de leasing și de locul unde se efectuează finanțările. Complexitatea și dificultatea acestor afaceri de leasing sunt evidente și decurg chiar din caracterul lor tranzacțional în cadrul statelor unde se realizează.

Prima formă a leasingului cross-border constă în afaceri de leasing în care obiectul îl reprezintă bunuri mobile de investiții ce vor fi folosite pentru scopuri antreprenoriale. Locatorul domiciliază în aceeași țară cu furnizorul/producătorul obiectului de leasing, iar utilizatorul are domiciliul în țara importatoare.

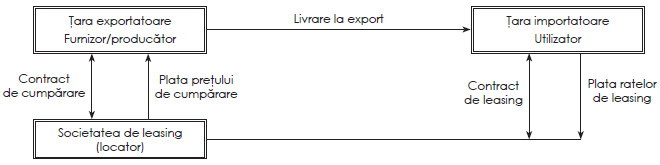

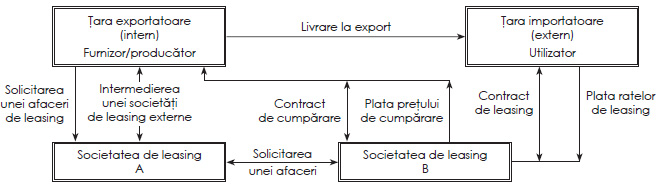

A doua formă a leasingului cross-border se caracterizează prin faptul că societatea de leasing din țara exportatoare nu își constituie relațiile de afaceri cu utilizatorul extern direct, ci prin intermediul unei societăți de leasing externe, deci din țara în care domiciliază acesta. Societatea de leasing, în calitate de locator de leasing extern, poate fi o entitate legată organic sau numai în relații de cooperare cu societatea de leasing din țara utilizatorului.

Din figura de mai sus se pot deduce următoarele relații economice și financiare între partenerii de afaceri:

✔ Contractul de cumpărare a bunului se încheie între furnizorul/producătorul intern și societatea de leasing externă.

✔ Contractul de leasing se încheie între societatea de leasing, în calitate de locator, și utilizatorul din țara importatoare.

✔ Prețul de cumpărare al bunului se achită furnizorului/producătorului de către societatea de leasing externă.

✔ Ratele de leasing se plătesc de către utilizator societății de leasing din țara importatoare.

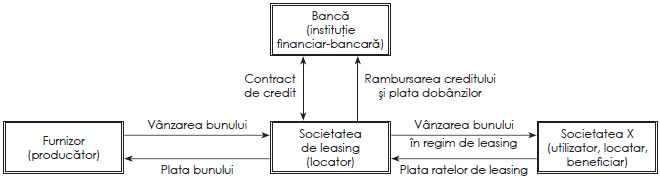

Schema derularea unei operațiuni de leasing financiar într-un mod mai complex, atunci când societatea de leasing este diferită de furnizorul/producătorul bunului și nu dispune de resursele necesare achiziționării acestuia, ci se împrumută de la o instituție bancară.