🔷 1. Definiție și principiu general

Taxarea inversă (în engleză: reverse charge mechanism) este un mecanism fiscal de colectare a TVA, prin care obligația de a plăti TVA-ul către stat este transferată de la furnizor către beneficiar.

🔍 Articolul 331 alin. (1) din Codul Fiscal:

„În cazul livrărilor de bunuri şi prestărilor de servicii pentru care se aplică mecanismul de taxare inversă, persoana obligată la plata taxei este beneficiarul, dacă acesta este persoană impozabilă.”

⚠️ Important:

-

Se aplică numai între persoane impozabile înregistrate în scopuri de TVA în România.

-

Nu se aplică în relația cu persoane fizice sau neînregistrate în scopuri de TVA.

🔷 2. Cazuri în care se aplică taxarea inversă (Art. 331 alin. 2 Cod Fiscal)

Taxarea inversă este obligatorie în anumite domenii, atunci când sunt îndeplinite condițiile de eligibilitate (vezi punctul 3). Iată principalele situații:

| Domeniu | Descriere | Observații |

|---|---|---|

| a) Deșeuri feroase/neferoase | Coduri NC din anexa Codului Fiscal | Se referă la recuperatori, reciclatori etc. |

| b) Lemn brut | Livrări de materiale lemnoase | Inclusiv masă lemnoasă fasonată |

| c) Cereale și plante tehnice | Grâu, porumb, floarea-soarelui etc. | Doar dacă sunt livrate către firme de profil |

| d) Certificate emisii GES | Transfer de certificate verzi | Comercianți specializați |

| e) Gaze și electricitate | Când clientul este revânzător | Art. 331 alin. (2) lit. e) |

| f) Construcții și lucrări de montaj | Servicii prestate între firme de construcții | Foarte frecvent în practică |

| g) Telefoane mobile | Dacă valoarea > 22.500 lei | Dacă nu, se aplică regimul normal de TVA |

| h) Microprocesoare, console, tablete, laptopuri | Peste plafon de 22.500 lei/factură | Idem ca la telefoane |

| i) Aur brut sau semifabricat | Aur industrial, bijuterii nefinisate | Exclusiv coduri NC stabilite |

🔗 Lista detaliată se găsește în Anexa la Titlul VII din Codul Fiscal.

🔷 3. Condiții cumulative pentru aplicare

Pentru a aplica corect taxarea inversă, trebuie:

-

Ambele părți să fie înregistrate în scopuri de TVA (Art. 316 CF)

-

Tranzacția să fie inclusă într-una din situațiile de la Art. 331 alin. (2)

-

Factura emisă să nu conțină TVA, dar să aibă obligatoriu mențiunea:

„Taxare inversă conform art. 331 Cod Fiscal”

🔷 4. Implicații contabile și fiscale

a) Furnizorul:

-

Emite factură fără TVA

-

Menționează pe factură: „Taxare inversă”

-

Declară livrarea în:

-

Declarația 394, secțiunea „Livrări”

-

Nu colectează TVA și nu o plătește

-

b) Beneficiarul:

-

Înregistrează TVA colectată și deductibilă simultan în jurnalul de cumpărări

-

Declară suma în:

-

Declarația 300 – la rândul 10 și 11

-

Declarația 394, secțiunea „Achiziții”

-

c) Contabilitate:

-

Se aplică nota contabilă:

⇒ Nu se plătește efectiv TVA, dar apare în evidență.

🔷 5. Exemple concrete

Exemplul 1 – Servicii de construcții

Firma A (prestator) execută lucrări de renovare pentru Firma B (client).

-

Ambele sunt înregistrate în scopuri de TVA

-

Firma A emite o factură de 50.000 lei fără TVA

-

Firma B înregistrează TVA:

-

9.500 lei TVA colectată

-

9.500 lei TVA deductibilă

-

Efect net TVA: 0 lei

Exemplul 2 – Vânzare de telefoane

-

Firma X vinde telefoane în valoare de 30.000 lei către Firma Y

-

Valoarea este peste 22.500 lei ⇒ se aplică taxare inversă

-

Firma Y înregistrează TVA în contabilitatea proprie

🔷 6. Erori frecvente și sancțiuni

Conform Art. 337 Cod Fiscal, dacă nu este aplicat corect mecanismul:

-

TVA-ul poate fi recalculat cu penalități

-

Se pot aplica amenzi pentru:

-

Emiterea incorectă a facturii

-

Netransmiterea informației în declarații (300/394)

-

🔷 7. Alte particularități

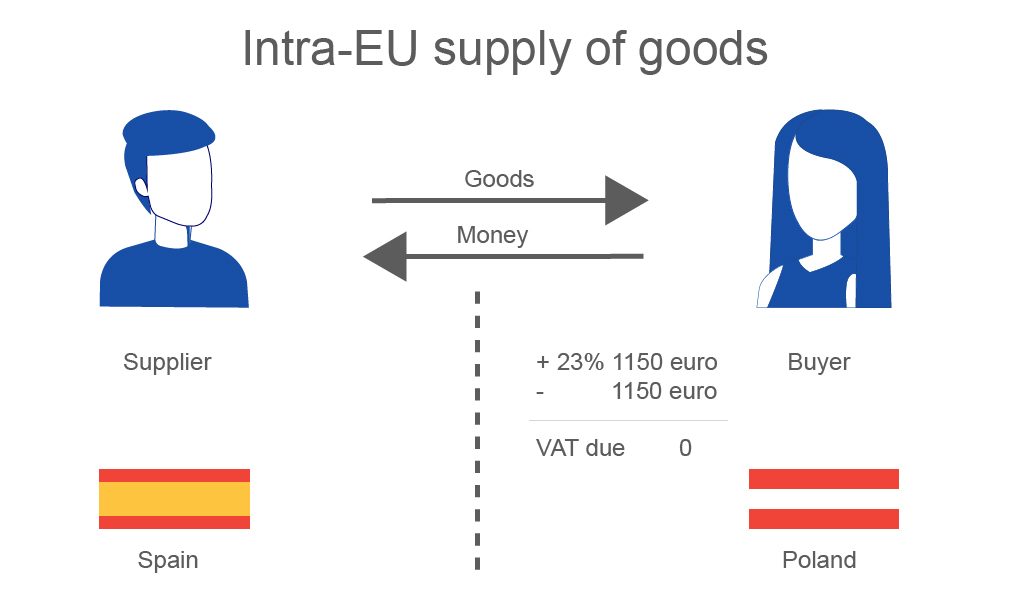

✅ Taxarea inversă în achiziții intracomunitare

-

Se aplică Art. 308 CF pentru achiziții de bunuri din UE

-

TVA se aplică în România de către beneficiar

-

Tot taxare inversă, dar regimul este diferit față de cel intern

🔷 8. Concluzii

📘 Resurse utile: