Persoanele fizice care au realizat în anul 2022 urmatoarele venituri, vor putea să opteze pentru redirecționarea impozitului pe venit cu până la 3,5% din acesta pentru susținerea entităților nonprofit și a unităților de cult, precum și pentru acordarea de burse private:

- venituri din salarii și asimilate salariilor,

- venituri din pensii,

- venituri din activități independente, activități agricole,

- venituri dinactivități independente realizate în baza contractelor de activitate sportivă,

- venituri din drepturi de proprietate intelectuală, venituri din cedarea folosinței bunurilor,

- venituri din alte surse și câștiguri din investiții

1. PERSOANELE FIZICE CARE OPTEAZĂ PENTRU REDIRECȚIONAREA IMPOZITULUI PE VENIT VOR COMPLETA SI VOR DEPUNE URMATOARELE DECLARAȚII FISCALE:

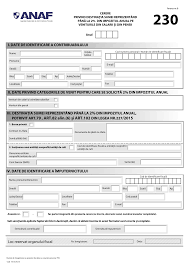

– formularul 230 „Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat”;

– formularul 212 “Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”.

De retinut! Entitățile nonprofit/Unitățile de cult beneficiază de sumele reprezentând până la 3,5% din impozitul datorat pe venitul net anual impozabil/câștigul net anual impozabil dacă la momentul plății acestora de către organul fiscal figurează în Registrul entităților/unităților de cult pentru care se acordă deduceri fiscale.

2. FORMULARUL 230 – „Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat”

2.1 CINE POATE COMPLETA FORMULARUL 230?

Formularul se completează și se depune de către persoanele fizice care realizează următoarele venituri din România:

– venituri din salarii și asimilate salariilor;

– venituri din pensii;

– venituri din activități independente impuse pe bază de normă de venit;

– activități agricole impuse pe bază de normă de venit;

– venituri din activități independente realizate în baza contractelor de activitate sportivă, pentru care impozitul se reține la sursă;

– venituri din drepturi de proprietate intelectuală, altele decât cele pentru care venitul net se determină în sistem real;

– venituri din cedarea folosinței bunurilor pentru care venitul net se determină pe baza normelor de venit și venituri din cedarea folosinței bunurilor pentru care venitul net se determină pe baza cotelor forfetare de cheltuieli .

De retinut! Nu depun formularul 230 în vederea exercitării opțiunii de a dispune asupra destinației unei sume reprezentând până la 3,5% din impozitul pe venit contribuabilii care obțin venituri din activități independente exercitate sub forma profesiilor liberale.

2.2 REGULI GENERALE PRIVIND FORMULARUL 230

2.2.1 Obținerea formularului

Formularul poate fi obținut gratuit, de la sediile organelor fiscale sau accesând website-ul ANAF, www.anaf.ro, astfel:

a) secțiunea „Asistență contribuabili”, subsecțiunea „Declararea obligațiilor fiscale”, rubrica „Toate formularele, cu explicații” ;

b) formularul PDF inteligent – secțiunea „Servicii online”, subsecțiunea „Declarații electronice”, rubrica „Descarcare declarații”.

2.2.2 Depunerea formularului

„Cererea privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat”, împreună cu anexele completate, se poate depune astfel:

a) Prin intermediul portalului Agenției Naționale de Administrare Fiscală www.anaf.ro, accesând serviciul „Spațiul Privat Virtual”:

În situația în care se dorește depunerea formularului 230 prin serviciul Spațiul Privat Virtual se va accesa portalul Agenției Naționale de Administrare Fiscală, www.anaf.ro, secțiunea „Depunere declarație unică și alte formulare SPV PF”.

b) Prin intermediul portalului www.e-guvernare.ro, prin utilizarea unui certificat digital calificat;

c) În format hârtie, la registratura organului fiscal competent, în mod individual ;

d) Prin poștă, în mod individual, cu confirmare de primire;

e) prin mijloace electronice de transmitere la distanţă, prin intermediul Situaţiei centralizatoare a

datelor cuprinse în formularul 230, transmisă de către entitatea beneficiară a sumei.

2.2.3 Completarea formularului

Contribuabilii completeză formularul în următoarele situații:

a) au efectuat în anul de raportare cheltuieli pentru acordarea de burse private conform legii și solicită restituirea acestora;

b) dispun asupra destinației sumei reprezentând până la 3,5% din impozitul anual pentru susținerea entităților nonprofit care se înființează și funcționează în condițiile legii sau unităților de cult.

Contribuabilii pot solicita direcționarea acestei sume pentru susținerea mai multor entități nonprofit/unități de cult precum și pentru acordarea de burse private. În această situație se

completează în mod corespunzător formularul “Anexa nr…. la Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat”. De asemenea, se completează corespunzător

căsuțele prevăzute la sfârșitul formularului 230, cu numărul anexelor completate și depuse împreună cu acesta.

Nu se poate depune formularul „Anexa nr…. la Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat”, ulterior depunerii unui formular 230.

Daca formularul se depune de către un împuternicit desemnat de contribuabil, se completează și secțiunea nr. III. „Date de identificare a împuternicitului”.

În cazul în care formularul se depune sau transmite în format hârtie, acesta se completează în două exemplare. Un exemplar se va păstra de către organul fiscal iar celălalt se va păstra de către

contribuabil sau de către împuternicitul acestuia.

Completarea Secțiunii II „Destinația sumei reprezentând până la 3,5 % din impozitul anual pentru susținerea entităților nonprofit/unităților de cult, precum și pentru acordarea de burse private, conform legii”

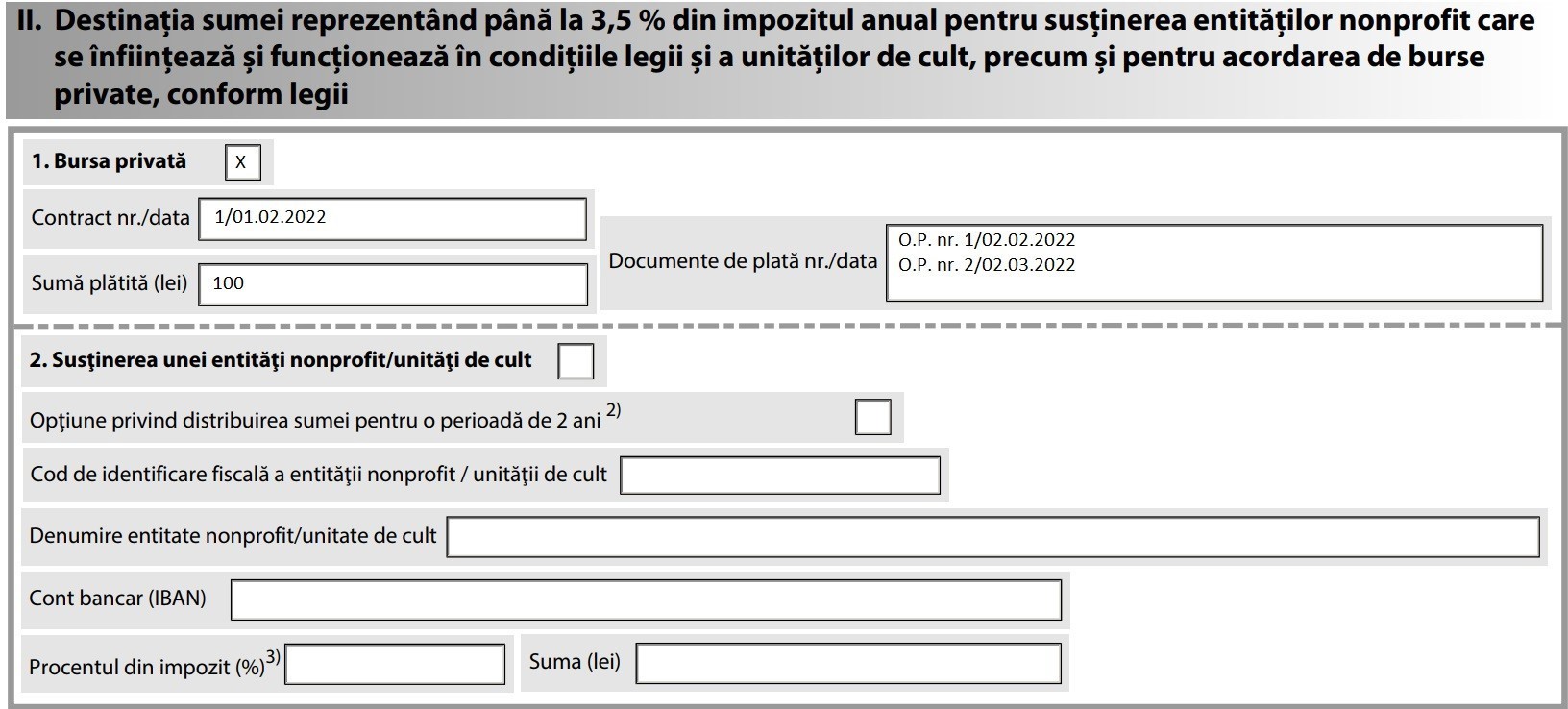

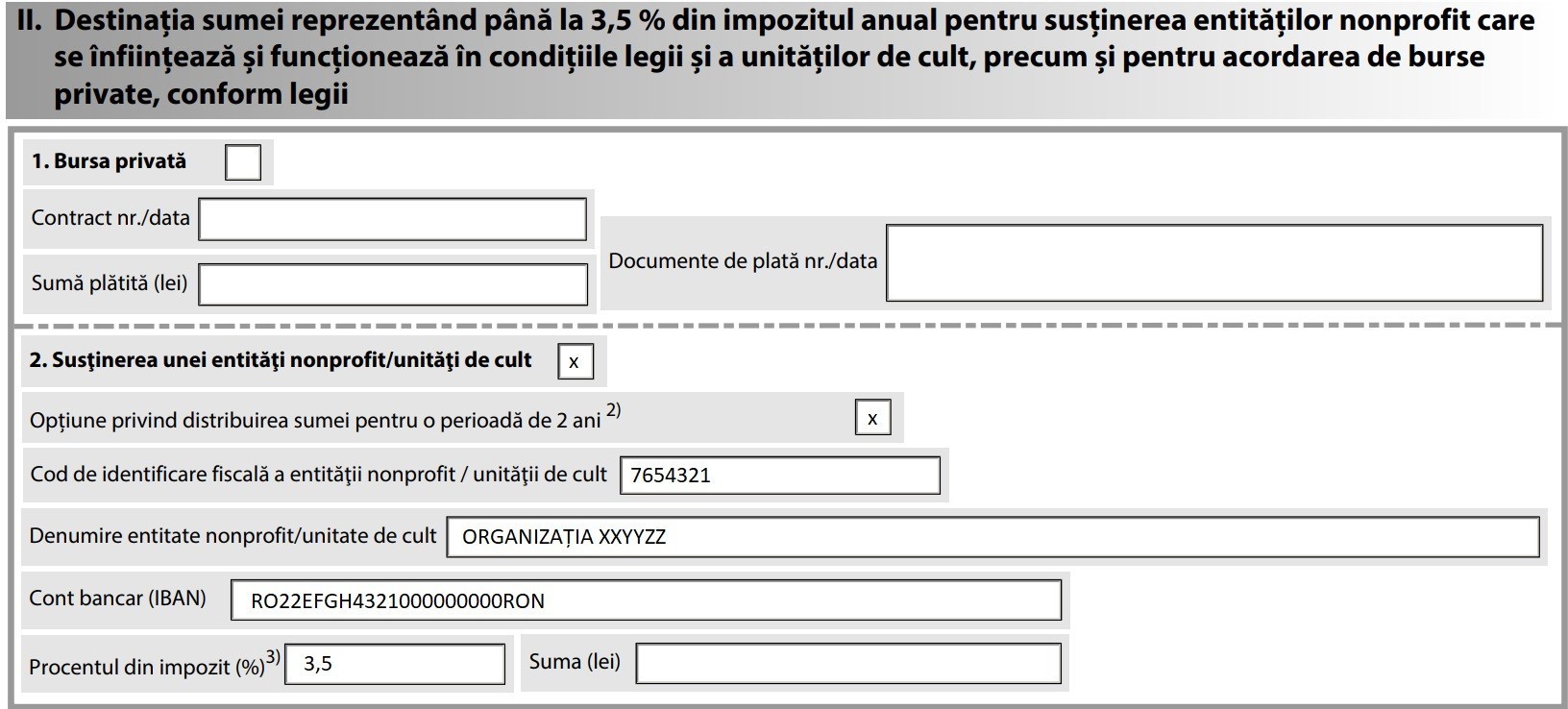

a) Bursa privată – căsuța se bifează de către contribuabilii care au efectuat cheltuieli în cursul anului de raportare cu burse private conform legii și solicită restituirea acestora.

„Contract nr./data” – se înscriu numărul și data contractului privind acordarea bursei private.

„Sumă plătită (lei)” – se înscrie suma plătită de contribuabil în cursul anului de raportare pentru bursa privată.

„Documente de plată nr./data” – se înscriu numărul și data documentelor care atestă plata bursei private.

b) Susținerea unei entități nonprofit/unități de cult – căsuța se bifează de către contribuabilii care solicită virarea sumei reprezentând până la 3,5% din impozitul anual pentru susținerea entităților

nonprofit/unităților de cult. „Opțiune privind distribuirea sumei pentru o perioadă de 2 ani”- se bifează în cazul în care contribuabilul solicită prin cerere distribuirea sumei reprezentând până la 3,5% din impozitul pe venit datorat pentru același beneficiar pentru o perioadă de 2 ani. Solicitarea poate fi reînnoită după expirarea perioadei de 2 ani.

„Cod de identificare fiscală a entității nonprofit/unității de cult” – se înscrie codul de identificare fiscală a entității nonprofit/unității de cult pentru care se solicită virarea sumei.

„Denumire entitate nonprofit/unitate de cult” – se înscrie denumirea completă a entității nonprofit/unității de cult.

„Cont bancar (IBAN)” – se completează codul IBAN al contului bancar al entității nonprofit/unității de cult.

„Procentul din impozit” – se completeză cu procentul din impozitul pe venit pe care contribuabilul optează să-l vireze către entitatea nonprofit/unitatea de cult, care nu poate depăși plafonul admis de lege de 3,5% din impozitul pe venit datorat. „Suma” – se completează cu suma solicitată de contribuabil a fi virată în contul entității nonprofit/unității de cult.

În situația în care contribuabilul nu cunoaște suma care poate fi virată, nu va completa rubrica „Suma”, caz în care organul fiscal va calcula și va vira suma admisă, conform legii.

Dacă suma rezultată prin aplicarea procentului din impozit înscris în cerere, pentru susținerea entităților nonprofit/unităților de cult, cumulată cu suma plătită pentru bursa privată depășește plafonul admis de lege reprezentând 3,5% din impozitul anual datorat, atunci suma totală luată în calcul este limitată la nivelul acestui plafon, având prioritate cheltuielile cu bursa privată efectuate în cursul anului de raportare .

3. FORMULARUL 212 – “Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”

3.1 CINE POATE EXERCITA OPȚIUNEA PRIN COMPLETAREA FORMULARULUI 212?

Pentru următoarele venituri contribuabilii pot completa formularul 212 în vederea exercitării opțiunii de a dispune asupra destinației unei sume reprezentând până la 3,5% din impozitul pe venit

pentru susținerea entităților nonprofit și a unităților de cult, precum și pentru acordarea de burse private:

– venituri din activități independente pentru care venitul net se determină în sistem real;

– venituri din drepturi de proprietate intelectuală pentru care venitul net se determină în sistem real;

– venituri din cedarea folosinței bunurilor pentru care venitul net se determină în sistem real

– din activități agricole, silvicultură și piscicultură, determinate în sistem real;

– câștiguri din investiții, menționate la art. 119 alin. (1) din Codul fiscal.

Pentru veniturile mai sus menționate, contribuabilii au obligația completării și depunerii formularului 212 în vederea declarării lor și a stabilirii impozitului pe venitul/câștigul net anual impozabil.

Contribuabilii care obțin venituri din străinătate de aceeași natură cu cele obținute din România pentru care există dreptul de a dispune asupra destinației sumei reprezentând până la 3,5% din

impozitul pe venit datorat, prevăzute la art. 1231 alin. (1) din Codul fiscal, pot dispune și asupra destinației sumei reprezentând până la 3,5% din impozitul pe venitul realizat în străinătate, datorat în România, după deducerea creditului fiscal, prin completarea și depunerea formularului 212.

Contribuabilii nu pot dispune asupra destinației unei sume reprezentând până la 3,5% din impozitul datorat pentru indemnizația prevăzută la art. 3 din Ordonanța de urgență a Guvernului nr. 132/2020, art. 6 alin. (1) lit. a) și b) din Ordonanța de urgență a Guvernului nr. 111/2021, precum și la art. 6 alin. (1) lit. a) sau b) din Ordonanța de urgență a Guvernului nr. 2/2022, pentru susținerea entităților nonprofit care se înființează și funcționează în condițiile legii și a unităților de cult, precum și pentru acordarea de burse private.

- Veniturile din activități independente, pentru care venitul net se determină în sistem real, și pentru care contribuabilii își exercită opțiunea de a dispune asupra destinației unei sume reprezentând

până la 3,5% din impozitul pe venit prin completarea formularului 212 cuprind veniturile din activități de producție, comerț, prestări de servicii și veniturile din profesii liberale, realizate în mod individual și/sau într-o formă de asociere. - Veniturile din activități de producție, comerț, prestări de servicii reprezintă veniturile realizate de persoanele fizice autorizate, întreprinderile individuale și întreprinderile familiale autorizate

în condițiile Ordonanței de urgență a Guvernului nr. 44/2008. - Veniturile din profesii liberale reprezintă veniturile obținute din prestarea de servicii cu caracter profesional, potrivit actelor normative speciale care reglementează organizarea și exercitarea

profesiei respective. În categoria venituri din profesii liberale sunt cuprinse, cu titlu de exemplu, veniturile obținute de către: medici, avocați, notari publici, executori judecătorești, experți tehnici și contabili, contabili autorizați, auditori financiari, consultanți fiscali, arhitecți, traducători, sportivi, precum și alte persoane fizice cu profesii reglementate în condițiile legii.

3.2 REGULI GENERALE PRIVIND FORMULARUL 212

3.2.1 Obținerea formularului

Formularul poate fi obținut gratuit, de la sediile organelor fiscale sau accesând portalul Agenției Naționale de Administrare Fiscală, www.anaf.ro, astfel:

a) secțiunea „Asistență contribuabili”, subsecțiunea „Declararea obligațiilor fiscale”, rubrica „Toate formularele, cu explicații” ;

b) formularul PDF inteligent – secțiunea „Servicii online”, subsecțiunea „Declarații electronice”, rubrica „Descarcare declarații”.

3.2.2 Depunerea formularului:

a) Prin intermediul serviciului „Spațiul Privat Virtual”

Dacă se optează pentru depunerea formularului 212 prin intermediul serviciului Spațiul Privat Virtual se va accesa portalul Agenției Naționale de Administrare Fiscală, www.anaf.ro, secțiunea „Depunere declarație unică și alte formulare SPV -PF”;

b) Prin intermediul portalului www.e-guvernare.ro, prin utilizarea unui certificat digital calificat;

c) În format hârtie, la registratura organului fiscal competent sau prin poștă cu confirmare de primire.

3.2.3 Completarea formularului

Contribuabilii completează formularul în următoarele situații:

a) au efectuat în anul de raportare cheltuieli pentru acordarea de burse private conform legii;

b) dispun asupra destinației sumei reprezentând până la 3,5% din impozitul anual pentru susținerea entităților nonprofit care se înființează și funcționează în condițiile legii sau unităților de cult.

Contribuabilii pot solicita direcționarea acestei sume pentru susținerea mai multor entități nonprofit/unități de cult precum și pentru acordarea de burse private În această situație se completează

câte o secțiune pentru fiecare entitate nonprofit/unitate de cult beneficiară sau pentru fiecare beneficiar de bursă privată.

În cazul în care formularul se depune sau transmite în format hârtie, acesta se completează în două exemplare. Un exemplar se va păstra de către organul fiscal iar celălalt se va păstra de către contribuabil sau de către împuternicitul acestuia.

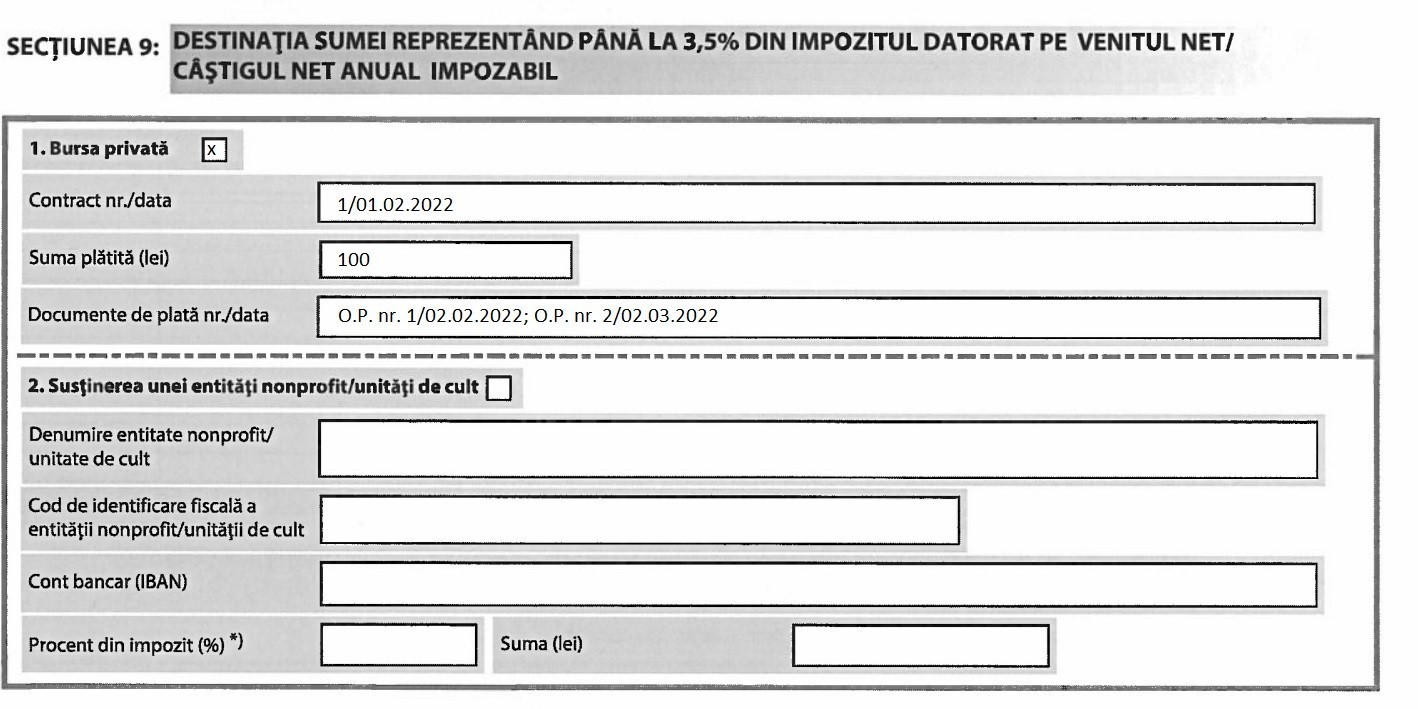

Completarea Secțiunii a 9-a „Destinația sumei reprezentând până la 3,5% din impozitul datorat pe venitul net/câștigul net anual impozabil”

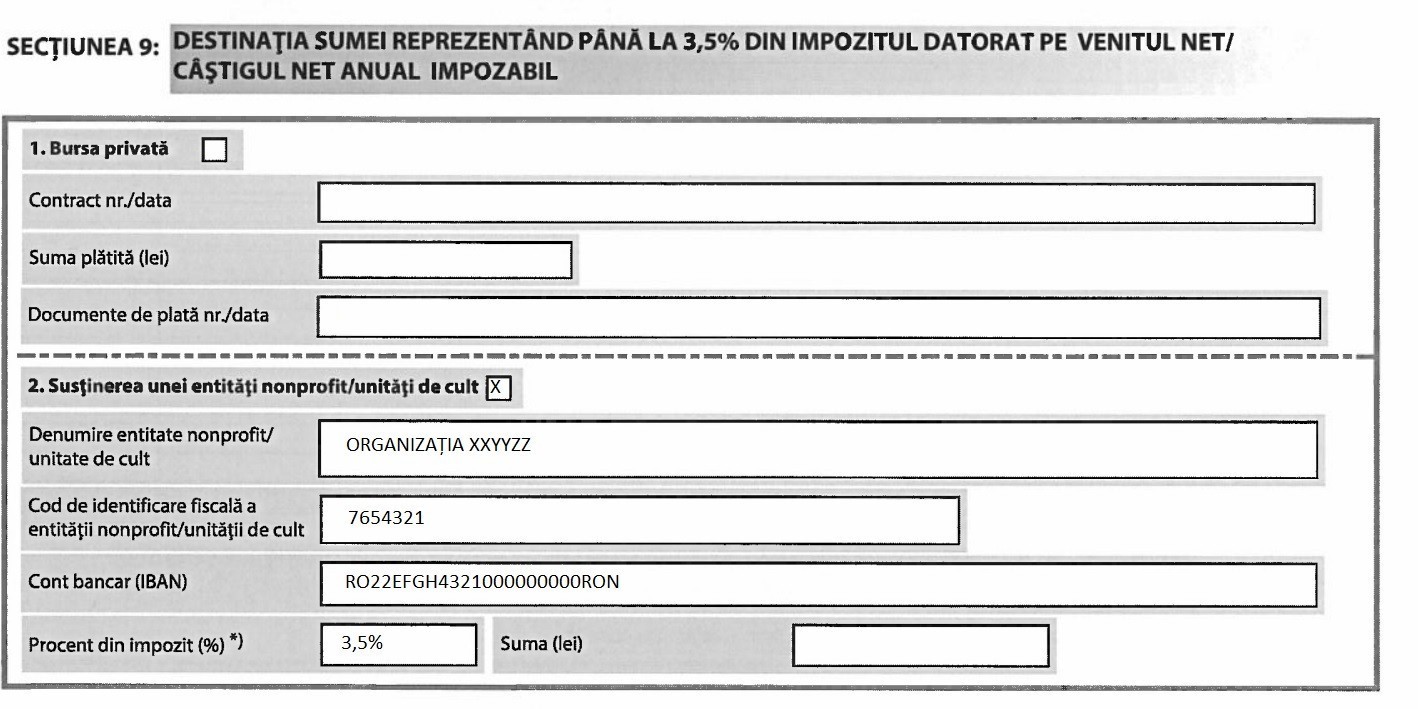

a) Bursa privată:

“Bursa privată” căsuța se bifează de către contribuabilii care au efectuat cheltuieli în cursul anului de raportare cu burse private conform legii;

„Contract nr./data” – se înscriu numărul și data contractului privind acordarea bursei private; „Sumă plătită (lei)” – se înscrie suma plătită de contribuabil în cursul anului de raportare pentru

bursa privată; „Documente de plată nr./data” – se înscriu numărul și data documentelor care atestă plata bursei private.

b) Susținerea unei entități nonprofit/unități de cult „Susținerea unei entități nonprofit/unități de cult” – se bifează de către contribuabilii care solicită virarea unei sume reprezentând până la 3,5% din impozitul datorat pe venitul net anual impozabil/câștigul net anual impozabil, pentru susținerea unei entități nonprofit/unități de cult. „Denumire entitate nonprofit/unitate de cult” – se înscrie denumirea completă a entității nonprofit/unității de cult. „Cod de identificare fiscală a entității nonprofit/unității de cult” – se înscrie codul de identificare fiscală a entității nonprofit/unității de cult pentru care se solicită virarea sumei. „Cont bancar (IBAN)” – se completează codul IBAN al contului bancar al entității nonprofit/unității de cult.

„Procent din impozit” – se înscrie procentul din impozitul pe venitul/câștigul net anual impozabil datorat, stabilit potrivit legii, pentru care contribuabilul dispune virarea, pentru susținerea entității nonprofit/unității de cult. Procentul din impozit nu trebuie să depășească plafonul admis de lege pentru susținerea entităților nonprofit/unităților de cult, precum și pentru acordarea de burse private, în conformitate cu reglementările art. 1231 din Codul fiscal. „Suma” – se completează suma solicitată de contribuabil a fi virată în contul entității

nonprofit/unității de cult, determinată prin aplicarea procentului înscris la rd. „Procent din impozit” asupra impozitului pe venitul/câștigul net anual impozabil datorat, stabilit potrivit legii.

În situația în care contribuabilul nu poate determina suma, rubrica nu se completează.

4. ORGANUL FISCAL COMPETENT

Organul fiscal competent pentru depunerea formularelor 230 și 212 este :

– organul fiscal în a cărui rază teritorială contribuabilul are adresa unde își are domiciliul, potrivit legii, sau adresa unde locuiește efectiv, în cazul în care aceasta este diferită de domiciliu, pentru persoanele fizice care au domiciliul fiscal în România;

– organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice fără domiciliu fiscal în România.

5. TERMENUL DE DEPUNERE

Formularele 230 – „Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat” și 212 – “Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de

persoanele fizice” se depun până la data de 25 mai a anului următor celui de realizare a veniturilor, inclusiv, sub sancțiunea decăderii.

6. OPȚIUNEA PENTRU DISTRIBUIREA PRIN REȚINEREA LA SURSĂ A SUMEIREPREZENTÂND 3,5% DIN IMPOZITUL PE VENIT DATORAT

Contribuabilii care obțin venituri din salarii și asimilate salariilor, venituri din drepturi de proprietate intelectuală pentru care impozitul se reține la sursă și venituri realizate în baza contractelor

de activitate sportivă pentru care impozitul se reține la sursă, pot opta, cu acordul plătitorului de venit, printr-un înscris încheiat cu acesta, pentru calcularea, reținerea, declararea și plata sumei reprezentând până la 3,5% către beneficiari, până la termenul de plată a impozitului.

Opțiunea rămâne valabilă pe perioada prevăzută în înscrisul încheiat între părți, începând cu veniturile realizate în luna exercitării opțiunii, dar nu mai mult de 2 ani fiscali consecutivi, pentru aceiași beneficiari și poate fi reînnoită după expirarea perioadei respective. În acest interval contribuabilul poate renunța la opțiunea privind distribuirea sumei reprezentând până la 3,5% din impozitul pe venit sau poate schimba beneficiarii pentru care a optat anterior.

Contribuabilii care optează pentru distribuirea prin reținerea la sursă a sumei reprezentând până la 3,5% din impozitul pe venit datorat nu mai pot exercita aceeași opțiune pentru aceeași perioadă și sursă de venit.

Plătitorul de venit are obligația ca la momentul plății sumelor reprezentând până la 3,5% din impozitul datorat de persoanele fizice să verifice dacă entitatea nonprofit/unitatea de cult beneficiară

figurează în Registrul entităților/unităților de cult pentru care se acordă deduceri fiscale.

În situația în care entitatea nonprofit/unitatea de cult nu figurează în Registrul entităților/unităților de cult pentru care se acordă deduceri fiscale, plătitorul de venit are obligația să refuze efectuarea plății sumelor către aceasta.

Sursa: ANAF